1. Introduzione: presupposto ed obiettivo dello studio

Il presente studio si basa su un’ampia, quanto frequente indagine condotta dal Centro studi Tagliacarne per conto della Confcommercio, che è stata recentemente presentata a livello nazionale [1].

In tale indagine si è giunti a conclusioni particolarmente rilevanti dal punto di vista economico, sociale, nonché urbanistico, finendo per interessare non solo i negozianti e gli altri titolari delle attività commerciali, ma anche numerose componenti della società civile, che vanno dagli studiosi fino ai semplici cittadini, nella loro veste di consumatori.

L’indagine, poi, si presta ad essere ripresa ed approfondita, in quanto in occasione della sua presentazione – oltre alle slide di sintesi – sono stati resi disponibili i dati originari che possono essere rielaborati a livello regionale e provinciale.

Pertanto, l’obiettivo perseguito col presente studio è quello di condurre una verifica ad una più ridotta scala territoriale dei risultati conseguiti da Confcommercio, per far emergere ulteriori e più specifici elementi. L’ambito territoriale di riferimento in questo caso è ovviamente quello dell’Emilia-Romagna e soprattutto quello della città di Ferrara.

Dal punto di vista metodologico si deve avvertire che l’effettiva “area” considerata nell’indagine in esame è limitata da un duplice punto di vista, cioè sia da quello settoriale che da quello amministrativo. Più esplicitamente, l’indagine considera soltanto una parte molto limitata del settore terziario [2], vale a dire quella del solo commercio al dettaglio, mentre dal punto di vista delle aree urbane ci si riferisce solo alle città “capoluogo” di provincia [3].

Di conseguenza, non si può non sottolineare che l’indagine se avesse voluto assumere anche un carattere più propriamente scientifico, non avrebbe dovuto essere così “ristretta”, perché in tal modo si finisce per trascurare le numerose, quanto profonde relazioni che si possono rinvenire sia dal punto di vista settoriale, ad esempio tra commercio al dettaglio e quello all’ingrosso, sia dal punto di vista urbanistico, dal momento che le relazioni economico-produttive non si interrompono ai confini amministrativi delle città capoluogo, per investire anche i comuni contermini, soprattutto nel caso dei capoluoghi di maggiore dimensione.

Però si presume che il Centro studi Tagliacarne non disponga delle risorse, soprattutto umane, di un Istituto di statistica come l’Istat, il quale potrebbe certamente colmare le lacune appena lamentate.

2. Una breve sintesi dei risultati dell’indagine della Confcommercio

Lo studio in questione segnala il profondo cambiamento avvenuto all’interno delle città italiane nel periodo considerato, cioè dal 2012 al 2023 [4], a causa delle numerose saracinesche che si sono abbassate per sempre, fenomeno questo che sta assumendo dimensioni certamente preoccupanti, soprattutto se si considera il fenomeno assumendo il punto di vista delle organizzazioni imprenditoriali di settore.

In effetti, in poco più di un decennio, più di un negozio su cinque in Italia ha cessato l’attività e non ha più riaperto. Più precisamente, sono 111 mila le attività commerciali in sede fissa che sono scomparse, a cui si aggiungono 24 mila imprese ambulanti, il 25,6% del totale.

È questa la dimensione del fenomeno che viene chiamato “desertificazione commerciale” e che viene presentato come sempre più rilevante, soprattutto nei centri storici delle città italiane, stretti tra la concorrenza dei centri commerciali ubicati nelle periferie e quella portata del web, tanto che gli acquisti online degli italiani sono quasi raddoppiati in quattro anni (fino a 35 miliardi di euro nel 2023).

Soffrono soprattutto le attività tradizionali, come le librerie e i negozi di giocattoli, che segnano una diminuzione di quasi il 36% dal 2012, ma anche i negozi di mobili e di ferramenta, quelli di abbigliamento e i distributori di carburanti. Al contrario si diffondono le farmacie, i nuovi punti vendita orientati alla tecnologia e ai servizi connessi, così come – dall’altra parte – le attività di ristorazione e di alloggio, in aumento del 42%.

A proliferare sono soprattutto bar-ristoranti e bed & breakfast (B&B), in una crescita impetuosa e a volte disordinata che può provocare problemi per i cittadini residenti e dare vita a “città-svago” poco consone soprattutto per la vivibilità per coloro che continuano a risiedere nel centro delle città.

A ben vedere, però, è proprio la capacità di attrarre turisti e altri soggetti non residenti a salvare dal rischio di desertificazione molti comuni. In effetti, i centri dove è maggiore la tenuta del tessuto commerciale sono spesso destinazioni turistiche, localizzate soprattutto nel Mezzogiorno, o città scelte da studenti e lavoratori fuori-sede, come Bologna nel caso dell’Emilia-Romagna.

Le città in maggiore difficoltà sono, invece, nel Nord-Est, che sconta la riduzione dei turisti stranieri negli ultimi anni, e in Liguria, in special modo nei comuni segnati da un marcato spopolamento: qui le attività scomparse in un decennio sono oltre il 30%.

La chiusura dei negozi, che spesso si accompagna alla scomparsa degli sportelli bancari e di altri servizi e che talvolta accentua il senso di vuoto nelle strade, soprattutto nelle ore serali, può accrescere il disagio sociale, soprattutto tra gli anziani che sono rimasti ad abitare nell’area più centrale delle città.

Un altro aspetto che emerge dallo studio è la riduzione del numero di negozi, alberghi e pubblici esercizi con titolari italiani (-8,4% dal 2012), accompagnata dall’aumento (+30,1%) di quelli guidati da stranieri. Questi sono immigrati, anche molto dediti al lavoro in ambito commerciale, tanto che metà della nuova occupazione straniera regolare in Italia trova sbocco lavorativo proprio in questi settori (+120 mila).

La gravità delle trasformazioni in atto è tale che nello studio si parla di “sopravvissuti” per i 440mila negozi ancora in attività. “Prosegue la desertificazione commerciale delle nostre città. Il commercio rimane comunque vitale e reattivo e soprattutto mantiene il suo valore sociale”, rivendica con orgoglio il presidente di Confcommercio, Carlo Sangalli.

“La prova di forza per tanti negozi è stata certamente la pandemia da Covid-19, quando però è andato perso solo il 6,7% delle imprese”, ha sottolineato il responsabile dello studio, Mariano Bella, precisando che i negozi chiusi dal 2019 sono stati “solo” 31 mila.

La principale strategia per non arrendersi alla desertificazione che viene indicata da Confcommercio passa dall’innovazione e la ridefinizione dell’offerta, con l’utilizzo dei canali online anche per i negozi fisici, e dalla collaborazione con le istituzioni, a partire dai sindaci, per uno sviluppo urbano più sostenibile.

A tale indicazione si potrebbe aggiungere già fin d’ora anche quella di una riorganizzazione dei punti vendita, nonché di un innalzamento del loro standard qualitativo, al fine di poter risultare maggiormente attrattivi nei confronti della clientela più facoltosa che non ricerca prodotti a buon mercato, come quelli presenti nei supermercati ubicati nelle aree più periferiche, quanto piuttosto prodotti di qualità, magari tipici dell’area geografica in cui sono ubicate le strutture commerciali rimaste.

Si tratta di soluzioni per le quali sono disponibili varie misure di incentivazione (contributi a fondo perduto, agevolazioni fiscali, ecc.) che sono adottate soprattutto dalle Amministrazioni regionali le quali sono competenti in questa materia.

3. L’andamento complessivo a livello di Emilia-Romagna distinto per province

In Emilia-Romagna trova conferma la contrazione dell’incidenza delle imprese appartenenti ai due menzionati comparti del settore terziario e localizzate nelle città capoluogo di provincia, anche se si può ovviamente constatare una ripresa nel secondo sottoperiodo, cioè quello successivo alla pandemia da Covid.

Inoltre, si può rilevare una rilevante eccezione, costituita dalla città di Bologna, dove invece l’incidenza dell’insieme delle imprese terziarie di tipo tradizionale aumenta sia nel primo sottoperiodo (2012-2029) che nel secondo (2020-2023).

In realtà, anche a Bologna il segnalato aumento dell’incidenza complessiva è riconducibile al solo comparto ricettivo che è numericamente cresciuto, a differenza del settore commerciale al dettaglio che invece è diminuito, seguendo la tendenza più generale.

In ogni caso, il fenomeno rilevato per la città di Bologna potrebbe avere come minimo le seguenti implicazioni a livello sovracomunale:

- Il capoluogo regionale che ha una maggiore dimensione demografica rispetto alle altre città della regione, nell’ultimo decennio ha proseguito il suo trend espansivo in termini relativi anche nei due comparti considerati;

- Tale fenomeno potrebbe essere dovuto alla maggiore capacità delle imprese bolognesi di reggere l’andamento negativo, forse anche grazie alla forza di attrazione esercitata nei confronti delle città contermini, le quali sono dotate di una struttura terziaria che dispone certamente di una minore area di mercato. In tal modo si manifesta un circolo vizioso che conduce ad una progressiva accentuazione degli squilibri socio-economici già presenti in Emilia-Romagna;

- Se questa nostra ipotesi risultasse fondata, ne deriverebbe che la contrazione relativa dell’incidenza della numerosità delle imprese commerciali al dettaglio e di quelle ricettive registrata in alcune città è stata in qualche misura compensata dalle omologhe bolognesi, favorite in ciò anche dalla maggiore mobilità fatta registrare negli ultimi anni dai consumatori e dai turisti, sia italiani che stranieri.

Grafico 1: Incidenza % del totale delle imprese del settore terziario localizzate nelle città capoluogo di provincia dell’Emilia-Romagna in corrispondenza degli anni 2012, 2019 e 2023

Fonte: Elaborazioni CDS Cultura OdV su dati Centro Studi delle Camere di Commercio G. Tagliacarne, rilevati dall’Ufficio Studi Confcommercio

Dal grafico 2 che segue (*), si ottiene la conferma della netta prevalenza quantitativa del terziario bolognese di tipo più convenzionale sul corrispondente settore operante nelle altre città capoluogo dell’Emilia-Romagna, che tende a configurare una regione sostanzialmente monocentrica, nonostante il ruolo non trascurabile che va senza dubbio riconosciuto anche ad altre aree geografiche della regione, come quelle balneari o quelle montane, così come ai centri storici delle città maggiormente ricche di tesori storico-architettonici, come quella di Ferrara.

Infatti, nella città di Bologna che – come noto – è anche capoluogo di regione, sono localizzate buona parte delle strutture del settore terziario pubblico facenti capo all’Amministrazione regionale, le quali svolgono anch’esse un forte potere di attrazione nei confronti dei soggetti economici ubicati anche in altre province, assieme ad altre strutture aventi un carattere bene o male connesso all’attività commerciale, come nel caso della fiera che – a seconda delle manifestazioni organizzate – assume un carattere certamente sovraregionale, se non addirittura internazionale.

Grafico 2: Ripartizione % del settore terziario per provincia

Fonte: Elaborazioni CDS Cultura OdV su dati Centro Studi delle Camere di Commercio G. Tagliacarne, rilevati dall’Ufficio Studi Confcommercio

4. Analisi comparata tra alcune province emiliano-romagnole per i principali comparti

Proprio per quanto rilevato nel precedente paragrafo, sembra opportuno, da un lato, evitare un approfondimento dell’indagine per la città di Bologna, e ciò a causa delle sue specifiche caratteristiche anche di carattere istituzionale, come quelle proprie di una Città Metropolitana e, dall’altro, circoscrivere l’analisi comparata ad un numero minore di città, che possano essere considerate più omogenee tra loro.

Le città che sono state selezionate, sono quelle di Modena, Ferrara, Ravenna e Rimini, anche per i seguenti specifici motivi:

- Modena e Ferrara sono confinanti con Bologna e, pertanto, non possono non risentire della loro vicinanza al capoluogo regionale, per cui diventa interessante verificare se l’andamento registrato da esse è analogo o meno;

- d’altro canto, la città di Ferrara è ubicata all’interno di una provincia, come quelle di Ravenna e di Rimini, che si affaccia sul mare Adriatico e, di conseguenza, anche in questo caso, sembra opportuno verificare se gli andamenti registrati nel periodo considerato sono del tutto analoghi o meno.

In sede di un confronto condotto in termini più omogenei, diventa anche opportuno distinguere tra i due comparti: commercio al dettaglio, da un lato, e strutture ricettive, dall’altro, a seconda che le loro rispettive unità siano ubicate nel centro storico o meno.

4.1 Commercio al dettaglio

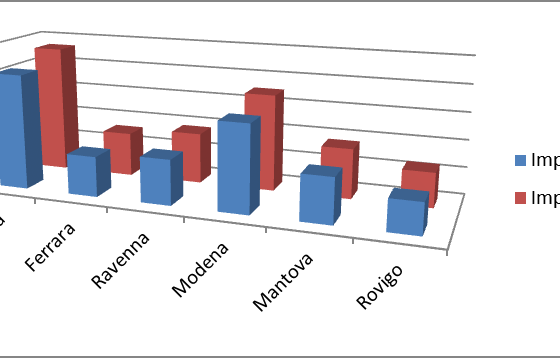

Le unità commerciali operanti nel centro storico delle quattro città evidenziano un andamento di contrazione del tutto simile, salvo che a Ferrara, dove invece esso – dopo la pandemia – sembra diventare più accentuato [5].

Grafico 3: Commercio al dettaglio nel centro storico: confronto tra Ferrara, Modena, Ravenna e Rimini

Fonte: Elaborazioni CDS Cultura OdV su dati Centro Studi delle Camere di Commercio G. Tagliacarne, rilevati dall’Ufficio Studi Confcommercio

Se si considerano invece le attività commerciali operanti fuori dal centro storico, emerge un andamento del tutto analogo, almeno per tre città, dal momento che a Ravenna che – si ricorda – è il secondo comune più esteso in Italia, l’andamento negativo dei negozi sembra interrompersi in corrispondenza dell’anno intermedio, forse proprio per la continuità e/o essenzialità della funzione da essi svolta, in presenza di distanze più lunghe da superare per i consumatori, soprattutto per quanto riguarda i beni di prima necessità per i quali l’approvvigionamento da parte delle famiglie per taluni prodotti potrebbe essere effettuato anche quotidianamente.

Nella città di Rimini, invece, sembra essere accaduto esattamente l’opposto, vale a dire che nel periodo successivo al Covid la contrazione della numerosità delle attività commerciali tende lievemente ad accentuarsi, presumibilmente per la loro relazione, più o meno stretta, all’andamento delle attività turistiche che ovviamente hanno immediatamente risentito degli effetti negativi connessi alla pandemia.

Grafico 4: Commercio al dettaglio fuori dal centro storico: confronto tra Ferrara, Modena, Ravenna e Rimini

Fonte: Elaborazioni CDS Cultura OdV su dati Centro Studi delle Camere di Commercio G. Tagliacarne, rilevati dall’Ufficio Studi Confcommercio

4.2 Comparto ricettivo

Come nell’analisi condotta a livello nazionale, le unità ricettive operanti nei centri storici di almeno tre delle città emiliano-romagnole qui considerate (Modena, Ravenna e Rimini) riescono a mantenere la consistenza acquisita nel periodo successivo alla pandemia.

L’unica città in cui invece le strutture ricettive evidenziano una flessione quantitativa di un certo rilievo è quella di Ferrara e, pertanto, nell’analisi che segue [6], sarà necessario individuare quale tipo di struttura risulta maggiormente responsabile di questa drastica contrazione.

Grafico 5: Alberghi, bar, ristoranti nel centro storico: confronto tra Ferrara, Modena, Ravenna e Rimini

Fonte: Elaborazioni CDS Cultura OdV su dati Centro Studi delle Camere di Commercio G. Tagliacarne, rilevati dall’Ufficio Studi Confcommercio

Nel caso invece delle strutture ricettive operanti fuori dal centro storico, sono due le città in cui quelle manifestano una contrazione, che risulta più netta a Rimini che a Ferrara, molto presumibilmente per il fatto che a Ferrara non si è registrata una competizione così accentuata da parte di altre attività produttive come nel caso del comune di Rimini, grazie – altrettanto presumibilmente – ad una maggiore propensione all’iniziativa imprenditoriale, tradizionalmente presente in Romagna, la quale viene stagionalmente accentuata in seguito alla forte, quanto consueta e prevedibile presenza dei turisti.

Grafico 6: Alberghi, bar, ristoranti fuori dal centro storico: confronto tra Ferrara, Modena, Ravenna e Rimini [7]

Fonte: Elaborazioni CDS Cultura OdV su dati Centro Studi delle Camere di Commercio G. Tagliacarne, rilevati dall’Ufficio Studi Confcommercio

A Modena, così come a Ravenna, invece, la contrazione delle strutture ricettive è stata minima, o pressoché nulla, grazie alla maggiore vivacità delle aree esterne al centro storico che – almeno a Ravenna – sono alquanto diradate dal punto di vista territoriale, disponendo così di un esteso mercato.

5. Approfondimento per il comune di Ferrara, distintamente per centro storico e “non centro storico”

5.1 Imprese terziarie nel complesso

Dal punto di vista meramente grafico, la contrazione delle attività terziarie nel loro complesso è da attribuire maggiormente, dal punto di vista settoriale, al commercio al dettaglio e, da quello territoriale, a quelle ubicate nel centro storico della città.

Ne consegue, che le attività ricettive hanno attenuato la loro riduzione almeno nel centro storico, mentre invece la loro maggiore contrazione si è registrata nelle aree periferiche, che ovviamente sono meno pregiate dal punto di vista turistico, essendovi anche ubicate le strutture commerciali della grande distribuzione, le quali – pur patendo la riduzione dei fatturati – sono rimaste in attività proprio grazie alla loro più avanzata struttura organizzativa.

Grafico 7: Imprese del comune di Ferrara: confronto fra commercio al dettaglio e alberghi, bar, ristoranti)

(*) CS = centro storico; NCS = non centro storico

Fonte: Elaborazioni CDS Cultura OdV su dati Centro Studi delle Camere di Commercio G. Tagliacarne, rilevati dall’Ufficio Studi Confcommercio

5.2 Commercio al dettaglio

Ancora in base alla successiva immagine, il comparto del commercio al dettaglio che sembra aver patito in maggior misura la contrazione numerica delle strutture operanti, è quello degli altri prodotti venduti in negozi non specializzati, mentre altri comparti sono riusciti a resistere, anche per la loro minore numerosità che ne costituisce un naturale fattore di forza.

Si tratta soprattutto dei negozi di apparecchiature informatiche e per le telecomunicazioni, degli esercizi non specializzati, nonché dei rivenditori di tabacchi, che – per motivi diversi – o sono diminuiti in misura inferiore o addirittura sono rimasti sostanzialmente stabili, grazie anche alla loro funzione esercitata in una situazione di sostanziale monopolio.

Grafico 8: Ripartizione del commercio al dettaglio a Ferrara nel centro storico

Fonte: Elaborazioni CDS Cultura OdV su dati Centro Studi delle Camere di Commercio G. Tagliacarne, rilevati dall’Ufficio Studi Confcommercio

Grafico 9: Ripartizione del commercio al dettaglio a Ferrara fuori dal centro storico

Fonte: Elaborazioni CDS Cultura OdV su dati Centro Studi delle Camere di Commercio G. Tagliacarne, rilevati dall’Ufficio Studi Confcommercio

Nelle aree periferiche, invece, l’evoluzione è risultata notevolmente più diverificata ed anche più accentuata, grazie alla maggiore libertà d’azione che in queste aree può essere esercitata dai titolari delle attività commerciali a causa della minore presenza di vincoli urbanistici.

Dei comparti precedentemente menzionati, solo quello degli altri prodotti venduti in esercizi non specializzati ha manifestato una tendenza alla contrazione pressoché analoga a quella registrata nel centro storico, soprattutto nel primo sottoperiodo.

I negozi di tabacchi sono fortemente diminuiti anch’essi, forse per la diminuzione del consumo di questo tipo di prodotti, mentre invece sono notevolmente aumentati i negozi di apparecchiature informatiche, ecc., in quanto molto presumibilmente negli anni precedenti non coprivano ancora questa porzione del mercato.

Anche i distributori di carburanti che ovviamente non sono presenti nel centro storico, hanno registrato una contrazione, che è riconducibile ad una razionalizzzione del comparto che negli anni precedenti si era molto espanso in seguito al sorgere di un elevato numero di impianti, solitamente di piccole dimensioni.

5.3 Comparto ricettivo

I bar – analogamente ai distributori di carburante nel commercio al dettaglio – sono senza dubbio le strutture ricettive che all’interno del centro storico hanno fatto registrare la maggiore riduzione numerica, seguiti dai ristoranti.

Grafico 10: Alberghi, bar, ristoranti in centro storico a Ferrara

Fonte: Elaborazioni CDS Cultura OdV su dati Centro Studi delle Camere di Commercio G. Tagliacarne, rilevati dall’Ufficio Studi Confcommercio

Gli alberghi, invece, si sono linearmente ridotti in un numero decisamente minore, mentre le altre forme di alloggio (B&B, ecc.) hanno sostanzialmente retto, dopo il periodo precedente in cui invece avevano fatto registrare una notevole crescita numerica.

Grafico 11: Alberghi, bar, ristoranti fuori dal centro storico di Ferrara

Fonte: Elaborazioni CDS Cultura OdV su dati Centro Studi delle Camere di Commercio G. Tagliacarne, rilevati dall’Ufficio Studi Confcommercio

Al di fuori del centro storico, invece, si può cogliere un duplice andamento parallelo: da un lato, i bar e i ristoranti sono diminuiti in misura considerevole, mentre gli alberghi e le altre forme di alloggio hanno sostanzialmente tenuto le loro posizioni, grazie alla loro maggiore strutturazione aziendale, nel caso degli alberghi, e ad una loro nettamente superiore flessibilità operativa ed organizzativa in quello delle altre forme di alloggio che evidentemente si sono dimostrate capaci di meglio soddisfare le esigenze di protezione espresse dalla loro clientela.

6. Considerazioni conclusive

Qui di seguito anziché riepilogare i principali risultati emersi dalla precedente descrizione, si menzionano alcuni degli aspetti positivi della evoluzione registrata che a nostro avviso non mancano e che meritano di essere esposti, quali i seguenti due:

- l’andamento negativo fatto registrare da questi settori terziari di tipo tradizionale in molti casi è l’immagine contrapposta dell’evoluzione positiva avvenuta in altri, in seguito alla modifica dei costumi sociali e delle esigenze percepite dai consumatori/cittadini;

- inoltre, dal punto di vista urbanistico il centro storico è qualche cosa di finito e non espansibile al di là degli attuali confini, per cui il consumo di suolo non può essere ulteriormente spinto e va piuttosto razionato, nonché impiegato in modo più razionale, cercando di rispettare anche gli ormai consolidati criteri di sostenibilità ambientale, come nel caso della produzione e della raccolta dei rifiuti urbani e così via.

Tali considerazioni si prestano particolarmente ad una città come quella di Ferrara, anche per la sua specifica configurazione urbanistica, caratterizzata dalla presenza di buona parte delle originarie mura estensi che racchiudono il cuore della città, circoscrivendone il centro storico.

APPENDICE STATISTICA

Appendice statistica

Tab. 1: Incidenza % del totale delle imprese del settore terziario localizzate nelle città capoluogo di provincia dell’Emilia-Romagna in corrispondenza degli anni 2012, 2019 e 2023

Fonte: Nostre elaborazioni su dati Centro Studi delle Camere di Commercio G. Tagliacarne, rilevati dall’Ufficio Studi Confcommercio

Nota: la fonte delle successive tabelle riportate nell’Appendice statistica è la stessa di quella riportata in calce alla Tabella 1.

Legenda richiami in esse presenti: (*) CS = centro storico – (*) NCS = non centro storico

Tab. 2: Variazioni % della consistenza delle imprese del settore terziario nelle città capoluogo di provincia dell’ Emilia-Romagna tra il 2023 e il 2012

Tab. 3: Composizione % per comparti del settore terziario nelle città capoluogo di provincia dell’Emilia-Romagna in corrispondenza del 2012, 2019 e 2023

Tab. 4. Distribuzione territoriale delle imprese del settore terziario nelle città capoluogo di provincia dell’Emilia-Romagna in corrispondenza del 2012, 2019 e 2023

Note:

[1] Ci si riferisce alla nona edizione dell’indagine “Città e demografia d’impresa: come è cambiato il volto delle città, dai centri storici alle periferie, negli ultimi dieci anni”, link https://www.confcommercio.it/-/demografia-impresa-citta-italiane.

[2] Come noto, il settore terziario, oltre ad essere molto ampio nei sistemi economici moderni, è anche estremamente variegato, essendo composto da comparti notevolmente diversi tra loro; si va infatti dal commercio al dettaglio e da quello all’ingrosso fino al settore del credito e delle assicurazioni, dalle Amministrazioni pubbliche fino a quello dei servizi alle imprese. Pertanto, esso si presta anche a varie categorizzazioni: terziario privato o pubblico, terziario tradizionale o avanzato, ecc.

[3] Anche quando, come nel caso della provincia di Forlì e Cesena, vi sono due città capoluogo.

[4] In realtà, come emergerà nella parte del presente articolo in cui si illustrano i risultati delle rielaborazioni da noi condotte, nella documentazione allegata allo studio originario si considera anche un anno intermedio, costituito dal 2019, cioè l’anno che precede lo scoppio della pandemia, così da poter introdurre una distinzione tra quello che è avvenuto prima e quello che è avvenuto dopo questo evento che ha certamente assunto un carattere discriminante.

[5] Ovviamente, se si facesse riferimento alle tabelle più dettagliate elaborate dal Centro studi Tagliacarne e diffuse da Confcommercio, sarebbe anche possibile individuare la specifica tipologia di strutture commerciali a cui attribuire il fenomeno segnalato nel testo.

[6] Si rinvia al prossimo par. 5.

[7] Le spezzate che delineano l’andamento delle città di Modena e di Ravenna appaiono sovrapposte, essendo sostanzialmente uguali i loro dati.

(*) Si ringrazia Gianpiero Magnani sia per l’elaborazione dei grafici in cui sono state tradotte alcune delle tabelle riportate in appendice statistica, sia per aver costruttivamente letto una versione provvisoria dell’articolo.